Op een zomeravond in 1966 begon een stukje plastic stilletjes aan een Europese revolutie in een voormalige schoenen- en laarzenfabriek in Northampton, Engeland. Waarom? Omdat die fabriek destijds het hoofdkantoor was van Barclays Bank, en dat stukje plastic was de eerste creditcard in Europa.

Destijds betaalde het publiek bijna alles contant, dus men was terughoudend met de creditcard. Maar slechts een paar jaar na die lancering waren er miljoenen in omloop, en kaarten werden nog populairder met de introductie van de betaalpas in de jaren 80 en chip- en pinbetalingen in het begin van de jaren 2000.

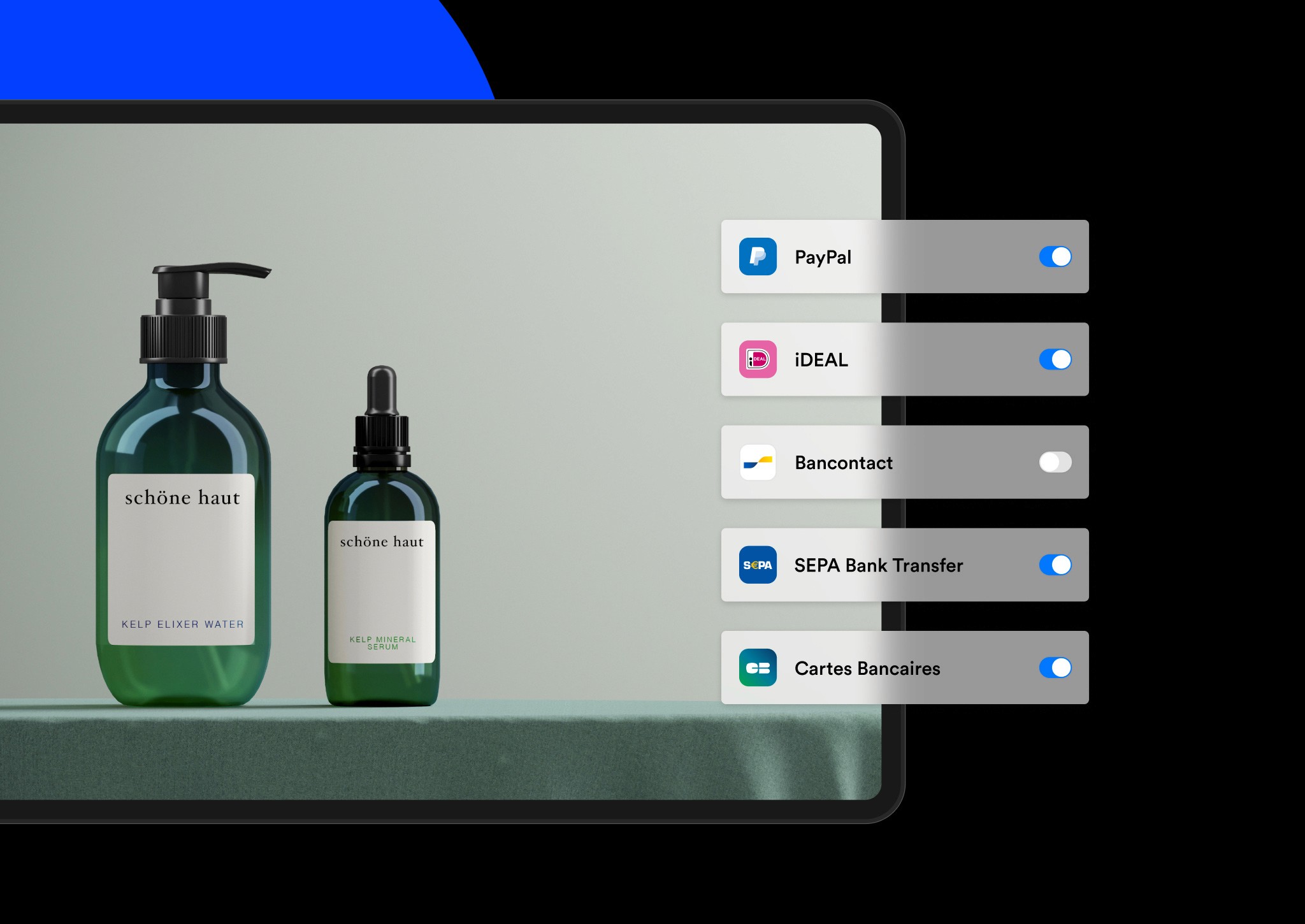

Nu verandert er weer van alles. Terwijl mensen traditioneel betaalden met ‘contant of kaart?', zorgt een golf van nieuwe en evoluerende opties (aangedreven door en ontwikkeld in samenwerking met nieuwe technologie) voor een verstoring van het betaallandschap – vooral online. Deze betaalmethoden staan algemeen bekend als alternatieve betaalmethoden (APMs).

Natuurlijk blijven kaarten een uitzonderlijk populaire manier om te betalen. Maar als je een e-commercebedrijf runt, is het essentieel om deze verschillende alternatieve betaalmethoden te begrijpen en wat ze zowel consumenten als jouw bedrijf te bieden hebben. Dit artikel zal dit verkennen om je te helpen de juiste beslissingen te nemen om groei te stimuleren.

Op een zomeravond in 1966 begon een stukje plastic stilletjes aan een Europese revolutie in een voormalige schoenen- en laarzenfabriek in Northampton, Engeland. Waarom? Omdat die fabriek destijds het hoofdkantoor was van Barclays Bank, en dat stukje plastic was de eerste creditcard in Europa.

Destijds betaalde het publiek bijna alles contant, dus men was terughoudend met de creditcard. Maar slechts een paar jaar na die lancering waren er miljoenen in omloop, en kaarten werden nog populairder met de introductie van de betaalpas in de jaren 80 en chip- en pinbetalingen in het begin van de jaren 2000.

Nu verandert er weer van alles. Terwijl mensen traditioneel betaalden met ‘contant of kaart?', zorgt een golf van nieuwe en evoluerende opties (aangedreven door en ontwikkeld in samenwerking met nieuwe technologie) voor een verstoring van het betaallandschap – vooral online. Deze betaalmethoden staan algemeen bekend als alternatieve betaalmethoden (APMs).

Natuurlijk blijven kaarten een uitzonderlijk populaire manier om te betalen. Maar als je een e-commercebedrijf runt, is het essentieel om deze verschillende alternatieve betaalmethoden te begrijpen en wat ze zowel consumenten als jouw bedrijf te bieden hebben. Dit artikel zal dit verkennen om je te helpen de juiste beslissingen te nemen om groei te stimuleren.

Op een zomeravond in 1966 begon een stukje plastic stilletjes aan een Europese revolutie in een voormalige schoenen- en laarzenfabriek in Northampton, Engeland. Waarom? Omdat die fabriek destijds het hoofdkantoor was van Barclays Bank, en dat stukje plastic was de eerste creditcard in Europa.

Destijds betaalde het publiek bijna alles contant, dus men was terughoudend met de creditcard. Maar slechts een paar jaar na die lancering waren er miljoenen in omloop, en kaarten werden nog populairder met de introductie van de betaalpas in de jaren 80 en chip- en pinbetalingen in het begin van de jaren 2000.

Nu verandert er weer van alles. Terwijl mensen traditioneel betaalden met ‘contant of kaart?', zorgt een golf van nieuwe en evoluerende opties (aangedreven door en ontwikkeld in samenwerking met nieuwe technologie) voor een verstoring van het betaallandschap – vooral online. Deze betaalmethoden staan algemeen bekend als alternatieve betaalmethoden (APMs).

Natuurlijk blijven kaarten een uitzonderlijk populaire manier om te betalen. Maar als je een e-commercebedrijf runt, is het essentieel om deze verschillende alternatieve betaalmethoden te begrijpen en wat ze zowel consumenten als jouw bedrijf te bieden hebben. Dit artikel zal dit verkennen om je te helpen de juiste beslissingen te nemen om groei te stimuleren.

Op een zomeravond in 1966 begon een stukje plastic stilletjes aan een Europese revolutie in een voormalige schoenen- en laarzenfabriek in Northampton, Engeland. Waarom? Omdat die fabriek destijds het hoofdkantoor was van Barclays Bank, en dat stukje plastic was de eerste creditcard in Europa.

Destijds betaalde het publiek bijna alles contant, dus men was terughoudend met de creditcard. Maar slechts een paar jaar na die lancering waren er miljoenen in omloop, en kaarten werden nog populairder met de introductie van de betaalpas in de jaren 80 en chip- en pinbetalingen in het begin van de jaren 2000.

Nu verandert er weer van alles. Terwijl mensen traditioneel betaalden met ‘contant of kaart?', zorgt een golf van nieuwe en evoluerende opties (aangedreven door en ontwikkeld in samenwerking met nieuwe technologie) voor een verstoring van het betaallandschap – vooral online. Deze betaalmethoden staan algemeen bekend als alternatieve betaalmethoden (APMs).

Natuurlijk blijven kaarten een uitzonderlijk populaire manier om te betalen. Maar als je een e-commercebedrijf runt, is het essentieel om deze verschillende alternatieve betaalmethoden te begrijpen en wat ze zowel consumenten als jouw bedrijf te bieden hebben. Dit artikel zal dit verkennen om je te helpen de juiste beslissingen te nemen om groei te stimuleren.